L’iniziativa denominata “One Belt, One Road” (OBOR) fa riferimento ad una ambiziosa strategia portata avanti dal governo Cinese con l’obiettivo di promuovere lo sviluppo e la cooperazione economica tra i paesi situati lungo la cosiddetta “Nuova via della Seta”. L’iniziativa fu presentata per la prima volta nel 2013 dal presidente cinese Xi Jinping e, ufficialmente, nel Marzo del 2015, assieme alla proposta di costituzione della Banca Asiatica d’Investimento per le Infrastrutture (AIIB).

L’iniziativa denominata “One Belt, One Road” (OBOR) fa riferimento ad una ambiziosa strategia portata avanti dal governo Cinese con l’obiettivo di promuovere lo sviluppo e la cooperazione economica tra i paesi situati lungo la cosiddetta “Nuova via della Seta”. L’iniziativa fu presentata per la prima volta nel 2013 dal presidente cinese Xi Jinping e, ufficialmente, nel Marzo del 2015, assieme alla proposta di costituzione della Banca Asiatica d’Investimento per le Infrastrutture (AIIB).

- Come suggerito dal nome, il progetto si sviluppa lungo due direttrici principali:One Belt, ovvero la via terrestre (la cintura economica lungo la Via della Seta), un network di strade, linee ferroviarie, infrastrutture energetiche (pipeline per il trasporto di petrolio e gas naturale) e reti per le telecomunicazioni (collegamenti in fibra ottica), che si estende dalla Cina fino all’Europa, attraversando l’Asia Occidentale, l’Asia Centrale e la Russia.

- One Road, che indica la via marittima, una rete di scali portuali e infrastrutture logistiche che connette l’estremo oriente con il mercato europeo attraverso le direttrici oceaniche e il canale di Suez.

Sono 60 i paesi coinvolti, il 65% della popolazione mondiale, il 34% del commercio globale di merci e oltre 1.000 miliardi di euro di investimenti attesi (la maggior parte in opere infrastrutturali). Numeri eccezionali che hanno indotto molti osservatori a paragonare il progetto cinese ad una sorta di versione asiatica in chiave moderna del Piano Marshall (l’ingente sforzo economico americano indirizzato alla ricostruzione dell’Europa post-bellica).

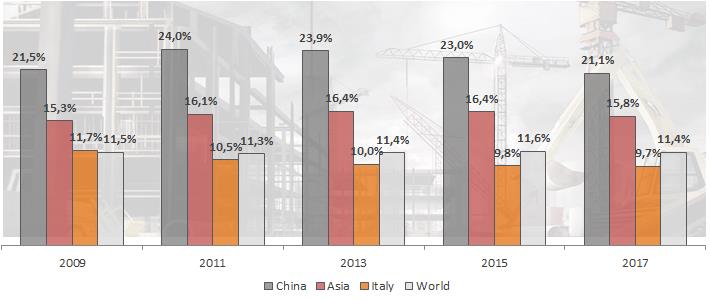

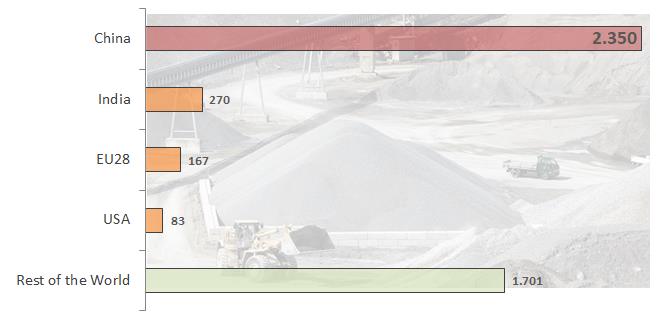

Secondo alcuni economisti la visione che fa da sfondo alla “One Belt, One Road Intiative” non è altro che un’estensione all’Asia Emergente di uno dei pilastri del modello di sviluppo economico super-fast growing cinese dell’ultimo ventennio, ovvero: la spesa in costruzioni (in particolare investimenti in infrastrutture). D’altra parte, nel 2011 le costruzioni, ovvero edilizia e genio civile (contando anche l’indotto), sono arrivate a pesare sulla formazione di ricchezza cinese per quasi il 25% (in Italia è il 9,7%). Va anche detto che, di fronte al rallentamento della domanda mondiale (la crescita media annua delle esportazioni cinesi è stata del 22,5% nel periodo 2000-2008 e solo del 5,8% tra 2009 e 2016), il governo di Pechino ha utilizzato la spesa in costruzioni, nella più classica visione keynesiana, come leva strategica per raggiungere gli obiettivi di crescita annua previsti dai piani di sviluppo nazionali (come il raddoppio del Pil reale tra 2020 e 2010). Così, mentre nel 2009 l’economia mondiale entrava in recessione, e con essa il settore delle costruzioni, gli investimenti in infrastrutture ed edilizia in Cina facevano registrare una crescita record (+22,5% a valori reali), proseguendo poi ad un ritmo eccezionale negli anni successivi. Il risultato è che nel 2017 gli investimenti in costruzioni in Cina sono arrivati a valere 2.300 miliardi di euro, il doppio del mercato Statunitense, praticamente quanto il Pil dell’intera Francia. Per sostenere questa crescita abnorme e soddisfare la domanda interna la Cina ha dovuto aumentare la propria capacità produttiva (del settore e dell’indotto) fino a raggiungere livelli mai visti in precedenza. Basti dire che la produzione di cemento nel 2015 è arrivata a valere quanto quella di tutto il resto del Mondo (2.350 milioni di tonnellate). In un momento come quello attuale, in cui la Cina è alle prese con una delicata fase di transizione in direzione di un modello di sviluppo maggiormente incentrato sui consumi interni e sul terziario avanzato e meno sull’industria pesante e le costruzioni, nasce la necessità di individuare un canale alternativo per l’utilizzo di questa enorme capacità produttiva che rischierebbe, altrimenti, di risultare per larga parte inespressa.

Figura – Peso delle costruzioni sul PIL, Cina, Asia, Italia e Mondo (Fonte Cresme/SIMCO)

D’altra parte, gli investimenti in costruzioni hanno di fatto già imboccato la strada verso tassi di crescita annui più da “paese normale” (intorno al 2-3% annuo), e il settore ha iniziato a ridimensionare il proprio peso sull’economia (che tornerà al di sotto del 20% già nel 2019). Una dotazione infrastrutturale ormai matura e funzionale, specialmente nell’area centro-orientale, e un comparto edilizio, residenziale e non residenziale, inflazionato dal lato dell’offerta, delineano uno scenario di crescita settoriale nel medio termine nemmeno lontanamente paragonabile a quello dell’ultimo quindicennio.

Figura – Crescita annua media degli investimenti in costruzioni e del Pil in Cina (fonte: Cresme/SIMCO)

Le infrastrutture in Asia Emergente

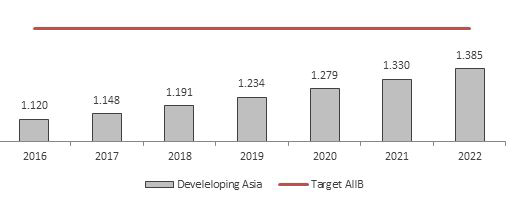

L’implementazione di OBOR permetterà quindi alla Cina e alle sue imprese di guadagnare l’accesso ad un mercato delle costruzioni, quello dell’Asia Emergente, dalle potenzialità eccezionali ed in parte ancora inespresse; un mercato su cui essa stessa, forte di una posizione dominante derivante dal suo status di partner finanziatore principale, avrà la possibilità di indirizzare e, in sostanza, di controllare. Per dare un’idea della misura delle quantità in gioco, la stessa AIIB stima che nell’Asia Emergente (incluso Cina ed escluso Medio Oriente e Giappone), per sostenere lo sviluppo economico di lungo termine e mantenere livelli di crescita adeguati, nei prossimi 15 anni saranno necessari circa 23mila miliardi di euro di investimenti in opere infrastrutturali, ovvero circa 1.600 miliardi di euro ogni anno. Secondo le stime Cresme/SIMCO, tra 2017 e 2022 saranno stati investiti “solo” 1.260 miliardi di euro all’anno in opere infrastrutturali, di cui quasi 900 nella sola Cina. Per colmare questo gap, quindi, sarà necessario un ulteriore sforzo di investimento, ed è in questo contesto che si inserisce il progetto cinese.

Figura – Investimenti in infrastrutture in Asia Emergente, miliardi di euro (fonte: Cresme/SIMCO)

Gli interessi cinesi

Ma se per inquadrare la strategia di Pechino un fattore chiave è dato dalla necessità di accedere ad un outlet internazionale per la sua capacità produttiva in eccesso e far fruttare l’esperienza dei contractor cinesi nella costruzione e nella progettazione di infrastrutture, non si tratta dell’unico elemento: opportunità di investimento in mercati dai grandi margini di sviluppo, crescita degli scambi interregionali, accesso diretto ai mercati europei per le produzioni cinesi e utilizzo delle ingenti riserve valutarie, rappresentano fattori parimenti strategici. Inoltre, una maggiore integrazione della Cina con i paesi confinanti e la costruzione di infrastrutture per il trasporto di idrocarburi (petrolio e gas naturale) permetterà alla Cina di diversificare le proprie fonti di approvvigionamento energetico. Vi è poi la necessità di fornire un impulso allo sviluppo delle province cinesi sud-occidentali, che ad oggi risultano arretrate nel confronto con quelle orientali. Da un punto di vista più prettamente geopolitico, inoltre, la crescita degli scambi commerciali con i paesi OBOR, la crescita degli investimenti esteri e l’espansione delle compagnie cinesi al livello globale porteranno ad una maggiore internazionalizzazione del renminbi, per il quale una domanda crescente ne aumenterà il peso all’interno del Fondo Monetario e nel paniere dei Diritti Speciali di Prelievo (fissato al 10,9% per il periodo 2016-2020). In più, attraverso OBOR la Cina punta a cementare i rapporti con i paesi dell’Asia Emergente e ad aumentare la propria influenza nella regione creando vere e proprie dipendenze finanziarie, seppur ritrovandosi, come contropartita, un sistema bancario ed industriale esposto verso partner caratterizzati da indici di rischio politico elevato (instabilità economica, livelli corruttivi elevati, governance pubblica debole), con circa la metà dei paesi aderenti a OBOR che possiede rating creditizio al di sotto del cosiddetto investment-grade, per non parlare di investimenti spesso dal dubbio ritorno economico.

Implicazioni geopolitiche

Ma le opportunità per Pechino, se inserite in una visione di lungo periodo che da sempre caratterizza il pensiero politico cinese e che vuole il colosso asiatico disposto a sacrificare interessi nel breve (in termini di investimenti improduttivi) quando inseriti in un piano programmatico di più ampio respiro, temporale e geografico, sovrastano ampiamente i rischi. In pochi anni la Cina ha spiazzato Russia, Stati Uniti e Unione Europea in termini di penetrazione economica in Asia Centrale, e lo stesso potrebbe succedere in termini di influenza politica e pesino militare. Non è un caso che gli Stati Uniti siano tra i più strenui oppositori del piano di sviluppo cinese in Asia Emergente (Washington ha osteggiato sino all’ultimo la costituzione della Banca Asiatica per gli Investimenti in Infrastrutture), mentre la Russia, supportando Pechino nello sviluppo dei corridoi economici euroasiatici, spera di mantenere il ruolo di potenza militare egemone in Asia Centrale, concedendo a Pechino lo status di leadership economica in ambito continentale.